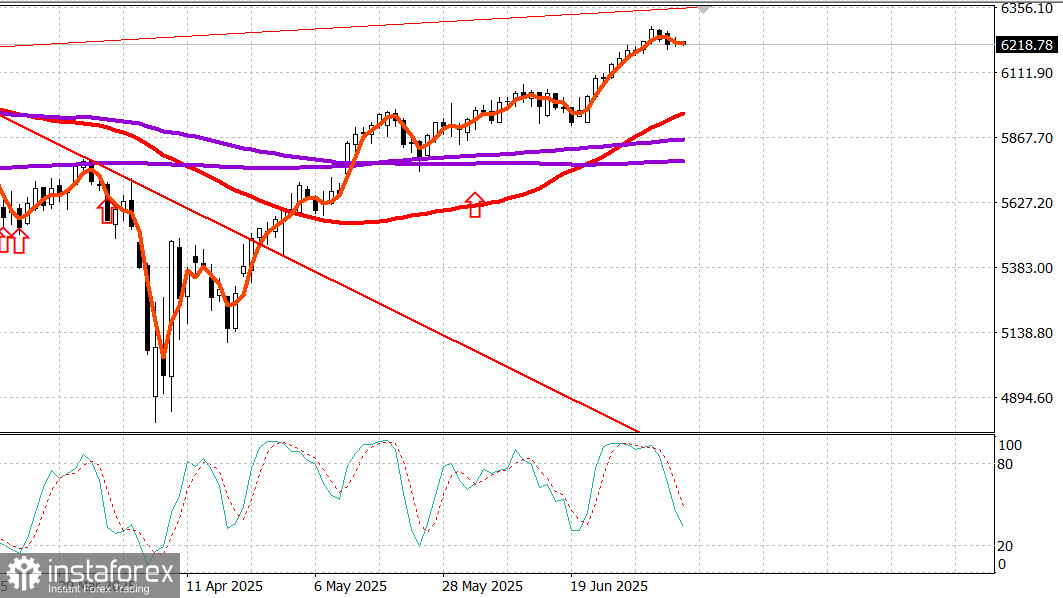

S&P500

Gambaran Ringkas Indeks Saham Utama AS pada hari Selasa:

- Dow -0.4%,

- NASDAQ -0.1%,

- S&P 500 -0.1%, S&P 500 di 6,225, dalam julat 5,900 hingga 6,400

Ketiadaan perkembangan signifikan mengenai tarif, digabungkan dengan keseimbangan antara prestasi cemerlang saham kecil dan pertengahan serta kejatuhan prestasi syarikat besar, menyebabkan indeks utama berdagang dalam margin yang sempit berhampiran paras pembukaan selepas pengukuhan semalam.

Selepas menandatangani perintah eksekutif untuk memanjangkan tarikh akhir tarif dari 9 Julai, Presiden Trump menyatakan bahawa tidak akan ada lanjutan lagi selepas 1 Ogos untuk negara-negara yang menerima surat tarif semalam, serta yang dijangka menerimanya hari ini, esok, atau dalam masa terdekat.

Setiausaha Perdagangan AS, Howard Lutnick, memberitahu CNBC bahawa EU telah membuat "tawaran nyata yang signifikan" untuk membuka pasaran mereka kepada AS, walaupun laporan awal kini menunjukkan bahawa EU akan menerima surat daripada pentadbiran Trump dalam beberapa hari akan datang.

Secara keseluruhan, perkembangan mengenai tarif adalah selaras dengan jangkaan dan memberi kesan kecil pada pasaran, walaupun beberapa tindakan baru Presiden Trump telah mempengaruhi sektor individu.

Harga tembaga melonjak, dengan niaga hadapan tembaga meningkat sebanyak $0.56, atau 11.2%, kepada $5.58 setiap pound selepas Presiden Trump mengumumkan tarif 50% ke atas tembaga, yang kemungkinan akan berkuat kuasa pada 1 Ogos.

Saham Freeport-McMoRan (FCX 46.29, +1.16, +2.57%) meningkat selepas pengumuman tersebut, membantu sektor bahan (+0.8%) menjadi antara pemimpin hari itu.

Syarikat minyak, sebahagian daripada sektor tenaga yang kuat berkembang (+2.7%), mendapat manfaat daripada perintah eksekutif Presiden Trump menghapuskan subsidi untuk sumber tenaga "hijau" seperti angin dan tenaga solar, bagi menyokong "Big Beautiful Bill."

Saham ConocoPhillips (COP 95.65, +3.10, +3.35%), Chevron (CVX 152.93, +5.53, +3.75%), dan Exxon Mobil (XOM 114.14, +3.03, +2.73%) meningkat selepas perintah tersebut, juga disokong oleh harga minyak yang lebih tinggi, dengan niaga hadapan minyak mentah meningkat 0.5% kepada $68.30 setong.

Walaupun pasaran secara keseluruhan tetap stabil sepanjang sesi, beberapa aliran ketara membantu mengekalkan kestabilan indeks.

Pentingnya, saham kecil dan pertengahan melebihi prestasi mega-cap, dengan Russell 2000 (+0.7%) dan S&P Midcap 400 (+0.5%) mengatasi S&P 500 (-0.1%), manakala Vanguard Mega Cap ETF (-0.15%) ketinggalan.

Bacaan peningkatan positif di mana saham meningkat melebihi penurunan hampir 2:1 di NYSE dan Nasdaq menambah pengesahan kepada aliran ini.

Sektor kewangan (-0.9%) adalah antara yang paling lemah, sebahagiannya disebabkan oleh komponen besar-cap. HSBC menurunkan JPMorgan Chase (JPM 282.66, -9.31, -3.2%), Bank of America (BAC 47.14, -1.52, -3.1%), dan Goldman Sachs (GS 697.04, -13.88, -2.0%).

Tesla (TSLA 297.81, +3.87, +1.32%) pulih dari laporan negatif hari sebelumnya, namun prestasi lemah dari komponen utama Amazon (AMZN 219.33, -4.14, -1.9%) membebankan sektor barangan pengguna (-0.6%), selepas laporan bahawa jualan Prime Day menurun 14% berbanding tahun sebelumnya.

Selain itu, prestasi hambar dari Apple (AAPL 210.01, +0.06, +0.0%) dan Microsoft (MSFT 496.62, -1.10, -0.2%) mengehadkan kenaikan lebih lanjut dalam sektor teknologi (+0.4%), meskipun hasil mengagumkan dari saham semikonduktor, yang mendorong Indeks Semikonduktor PHLX naik 1.8%, hampir menetapkan semula kerugian 1.9% hari sebelumnya.

Bon Perbendaharaan AS mengalami tekanan jualan yang sederhana hari ini, terutamanya menjelang sesi tunai. Sesi tunai melihat sedikit perubahan merentasi lengkung, walaupun lelongan bon 3 tahun yang agak lemah dan berbual mengenai tarif tambahan yang akan datang (dan surat tarif).

Namun, tinjauan Fed New York yang menunjukkan penurunan dalam jangkaan inflasi jangka-pendek memberikan sedikit sokongan, bersama dengan sentimen semasa bahawa perjanjian perdagangan yang lebih baik akhirnya akan dicapai dan tarif pada rakan kunci akan kurang membebankan daripada yang ditakuti.

Para peserta pasaran akan terus memantau perkembangan di depan tarif dan pelepasan minit FOMC pada hari Rabu, berharap untuk sedikit perubahan dalam minggu yang sebaliknya bermula lembab.

Prestasi setakat tahun ini:

- S&P 500: +5.9

- Nasdaq: +5.7%

- DJIA: +4.0%

- S&P 400: +1.6%

- Russell 2000: -0.1%

Kalendar ekonomi pada hari Selasa Indeks Optimisme Perniagaan Kecil NFIB untuk bulan Jun hampir tidak berubah pada 98.6 (sebelumnya: 98.8).

Hasil tertinggi sebanyak 3.891% dalam lelongan bon Perbendaharaan 3 tahun bernilai $58 bilion turun menjadi 3.887% ketika diletakkan di pasaran, di tengah permintaan lemah dari pembida tidak langsung.

Kredit pengguna pada bulan Mei meningkat sebanyak $5.1 bilion, selepas kenaikan yang disemak semula ke bawah sebanyak $16.9 bilion pada bulan April (asalnya dilaporkan sebagai $17.9 bilion). Pertumbuhan adalah sepenuhnya disebabkan kenaikan kredit bukan berputar, yang meningkat sebanyak $8.6 bilion.

Pasaran tenaga

Minyak Brent kini berdagang pada $70.10. Minyak cuba bertahan di atas paras $70, tetapi ini mencabar di tengah peningkatan pengeluaran dari negara OPEC.

Kesimpulan

Pasaran saham AS sedang bersatu padu. Ini meningkatkan peluang untuk pergerakan menaik baharu.