Data inflasi pengeluar yang dikeluarkan pada hari Khamis secara tidak dijangka memberikan kesan yang ketara, walaupun terhad, kepada pasaran kewangan. Walau bagaimanapun, kejutan tersebut tidaklah mendalam mahupun berkekalan. Mari kita cuba fahami mengapa.

Menurut laporan Indeks Harga Pengeluar (PPI) yang diterbitkan, angka tahunan meningkat secara tidak dijangka kepada 3.3% berbanding ramalan 2.5%. Bacaan bulanan juga meningkat secara mendadak dari 0.0% pada bulan Jun kepada 0.9% pada bulan Julai. Bacaan teras bagi penunjuk ini juga meningkat dengan ketara.

Pasaran bertindak balas terhadap berita ini dengan permintaan yang berkurang untuk saham A.S., sokongan untuk dolar dan pasaran minyak, manakala harga mata wang kripto menurun sekali lagi. Jadi, apa sebenarnya yang berlaku, dan mengapa sudah ada reaksi terbalik hari ini?

Ya, tingkah laku pasaran semalam tidak terduga, terutamanya kerana bilangan itu sendiri merupakan satu kejutan besar. Pada pandangan saya, spekulator sudah memasukkan harga berita tersebut, dan itulah sahaja walaupun media perniagaan Barat dengan cepat mula membincangkan kemungkinan Rizab Persekutuan mungkin menahan diri daripada mengurangkan kadar pada bulan September. Rasionalnya adalah bahawa peningkatan kos syarikat akibat pergolakan tarif yang dimulakan oleh Donald Trump boleh menyebabkan perniagaan melepas kos transaksi ini kepada pengguna, berpotensi mencetuskan pertumbuhan semula dalam inflasi pengguna.

Secara jujur, kenyataan sedemikian kedengaran pelik. Bilakah pengeluar Amerika pernah benar-benar mengambil berat tentang pengguna? Tidak pernah. Satu-satunya penahan sebenar adalah permintaan yang menurun, yang sebaliknya membawa kepada penurunan inflasi. Melihat ke belakang, ada satu persamaan sejarah pada tahun 2018, semasa penggal presiden pertama Trump, PPI pada bulan Julai melonjak kepada 3.4%, tahap tertinggi sebelum wabak. Pada masa itu, inflasi pengguna berada pada 2.9%, kadar faedah utama pada 2%, dan kadar pengangguran pada 4%. Walau bagaimanapun, ekonomi A.S. pada ketika itu berada dalam situasi yang agak berbeza. Belum ada konflik global berskala besar, walaupun ketegangan semakin memuncak. Hegemoni Amerika masih dengan yakin mendominasi dunia. Fed boleh mengikuti model dasar monetarinya sendiri.

Sudah tentu, sejarah tidak mempunyai persamaan yang tepat, tetapi ada persamaan antara ketika itu dan sekarang. Pada tahun tersebut, Fed masih boleh menaikkan kadar sehingga akhir tahun, mencapai jumlah keseluruhan 2.5%. Kemudian datanglah pandemik dan itu cerita lain. Sekarang, bagaimanapun, ia tidak boleh melakukan begitu, kerana ekonomi benar-benar memerlukan rangsangan daripada kadar faedah yang lebih rendah, walaupun dengan kos kenaikan inflasi jangka pendek yang mungkin berlaku. Enjin pengeluaran di A.S. mesti dimulakan semula, yang sangat, bahkan luarbiasa, sukar.

Patut diingatkan bahawa dalam beberapa dekad kebelakangan ini, apabila perniagaan A.S. secara aktif memindahkan pengeluaran ke luar negara, sedikit pengeluaran sebenar yang telah kekal dalam negara. Ya, pertahanan dan kilang ketenteraan kekal, tetapi mereka tidak boleh memastikan pertumbuhan ekonomi dan sejumlah besar pekerjaan. Pengeluar lain kasut, pakaian, telefon pintar, dan sebagainya berjaya berpindah ke Mexico atau Asia. Di bawah trend sedemikian, struktur ekonomi negara beralih dari industri kepada perkhidmatan. Terhadap latar belakang ini, faktor PPI sebahagian besarnya telah hilang pengaruhnya ke atas pasaran. Peserta bertindak balas terutamanya kepada inflasi pengguna (CPI). Ini, pada pendapat saya, menjadikan reaksi pasaran semalam agak pelik dan pembalikan hari ini sangat logik. Pergerakan sedemikian semata-mata bersifat spekulatif dan tidak lebih dari itu.

Mengenai pengurangan kadar bulan September, bagi Trump ia bukan sahaja mempunyai dimensi ekonomi tetapi juga geopolitis, kerana matlamatnya adalah untuk menghidupkan semula pengeluaran sebenar di Amerika, bukan sekadar menukar label produk yang dibuat di Asia.

Satu isyarat penting untuk pasaran hari ini adalah perubahan dalam hasil Perbendaharaan A.S., yang, setelah meningkat semalam, kini bergerak turun lagi. Niaga hadapan dana Persekutuan sekali lagi menunjukkan kebarangkalian 93.1% pengurangan kadar pada bulan September, selepas berayun dari 98% pada pagi semalam ke 90% pada petang. Segala-galanya menunjukkan bahawa jangkaan pengurangan bulan depan kekal utuh.

Jadi, apa yang boleh kita harapkan hari ini dalam pasaran?

Saya percaya pasaran saham A.S. akan menyambung semula pergerakan ke atasnya — niaga hadapan pada indeks utama sudah meningkat. Dolar akan berada di bawah tekanan, dan mata wang kripto mungkin akan kembali meningkat.

Secara keseluruhan, saya menjangka sentimen yang sederhana positif akan berterusan, mungkin dikuatkan lagi jika sidang kemuncak di Alaska antara Trump dan Vladimir Putin menghasilkan keputusan yang positif.

Ramalan Harian

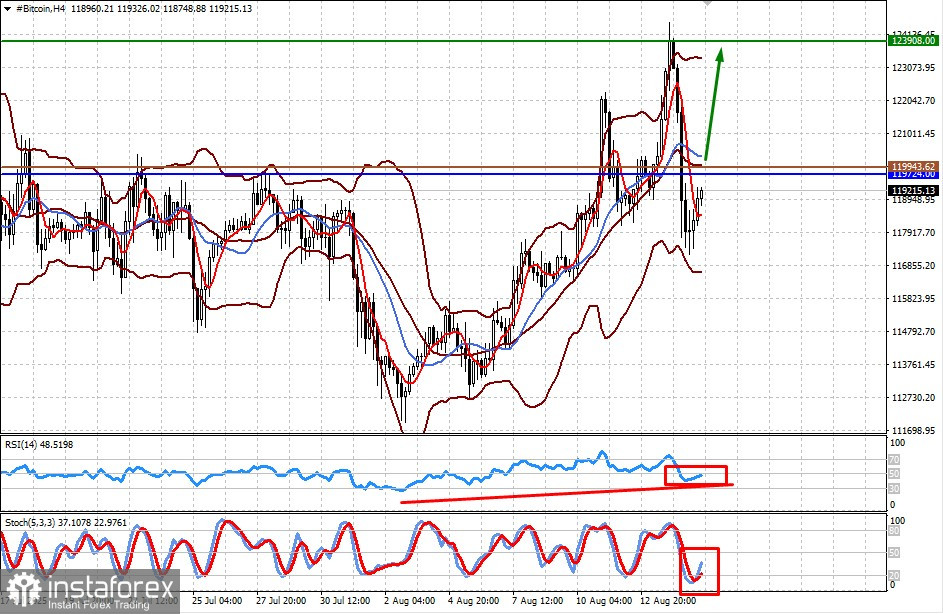

Bitcoin

Mata wang kripto ini menunjukkan pembalikan kenaikan tempatan berikutan jangkaan baharu untuk penurunan kadar oleh Fed pada bulan September. Dengan gelombang ini, mata wang kripto mungkin meningkat kepada 123,908.00 berbanding dolar. Tahap untuk membeli selepas melepasi rintangan 119,724.00 mungkin pada 119,943.62.

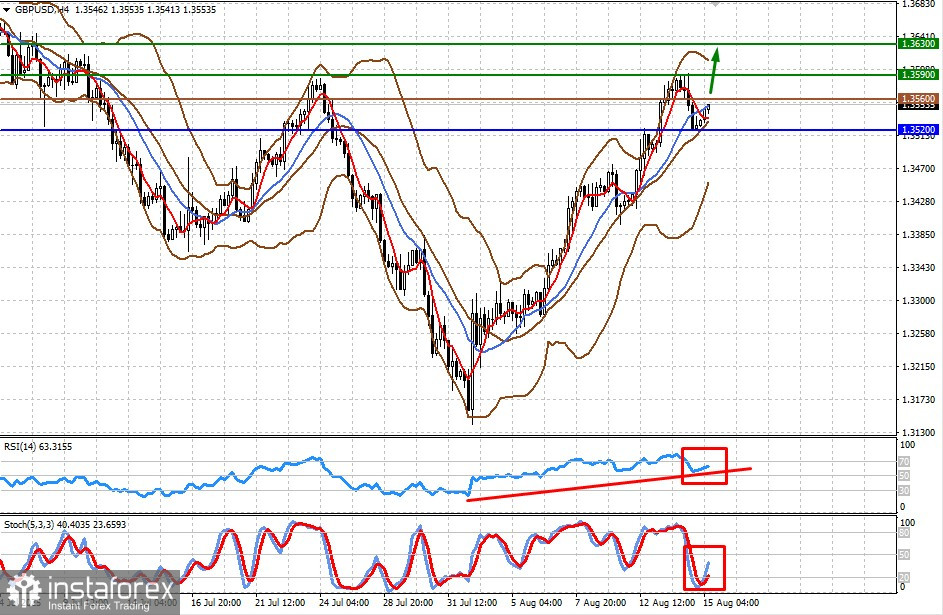

GBP/USD

Pasangan mata wang ini sedang meningkat kerana dolar melemah disebabkan jangkaan tinggi terbaru mengenai penurunan kadar Fed. Data ekonomi positif dari UK semalam juga menyokong ini. Dengan gelombang ini, pasangan ini mungkin naik terlebih dahulu ke 1.3590 dan kemudian ke 1.3630. Tahap untuk membeli mungkin pada 1.3560.