Президент США подгоняет ФРС снижать ставку. Сообщается, что Дональд Трамп даже отправил Джерому Пауэллу таблицу ставок центральных банков мира с указанием того, где, по его мнению, должна быть ставка США. А именно – «где-то около 1,75% в Дании» (хотя базовая ставка там на самом деле составляет 1,60%). В любом случае, это будет гораздо ниже верхней границы целевого уровня ФРС в 4,5%... Однако Центробанк США пока не находится в режиме ручного управления президента. А для снижения ставки ему нужны устойчивые экономические данные, которых во время президентства Трампа тоже пока трудно получить.

Нетерпение Дональда Трампа понять легко. Из-за сильного доллара США входят в опасную фазу долговой перегрузки. Бюджетный дефицит растет, долг приходится рефинансировать под все более высокие ставки, а интерес к американским облигациям снижается. Это уже не теория – это начало фискального кризиса. Для сравнения:

- в 2000 г. общий госдолг США был менее 6 трлн долларов

- в середине 2025 г. уже превысил 37 трлн

И это – лишь начало. По текущим траекториям, к 2035 году объем долга может достичь 67 трлн – почти вдвое больше нынешнего уровня.

Проблема не только в размере, а в структуре: долг уже составляет 740% от федеральных доходов. При таком коэффициенте – платежеспособность возможна лишь при радикальных мерах. Ключевой фактор – рост стоимости обслуживания. В 2025 г. процентные выплаты уже обогнали расходы на оборону и достигли $1,11 трлн. США должны погасить долгов на $9,2 трлн – почти треть ВВП. Даже полная заморозка расходов не избавит от необходимости занимать под новые, менее выгодные условия.

Проблему усугубляет слабая экономика:

- продуктивность труда снижается

- рост населения замедляется

- границы закрыты

- участие в рабочей силе не восстанавливается

По оценкам BEA, в первом квартале корпоративная прибыль упала на $118 млрд. Заработная плата растет, а маржа бизнеса – сжимается. При этом 60% американцев имеют менее $1 000 сбережений. Кредитное качество падает: просрочка по FHA достигла 10%, миллионы не выплачивают студенческие долги. ФРС после 2022 г. избавилась от активов на $2,3 трлн и сокращает баланс, а не расширяет. Иностранные ЦБ (особенно Япония и Китай) сворачивают участие. Сейчас ставки на их внутренних рынках стали выше, а геополитические риски (санкции, заморозка активов) делают казначейские бумаги токсичными.

Дефицит бюджета в 2025 уже превышает $1,36 трлн – и это еще не финал года. В условиях стагнации, это путь к «долговому удушению». То есть на выплаты уходит все больше, а на рост – все меньше. На этом фоне возникает главный вопрос: кто купит следующие триллионы выпуска? Ранее это были ФРС и иностранные инвесторы. Сейчас – оба игрока отступили. Рынок остался в вакууме. Риски системные, а слабость доллара и обострение инфляции делают их еще более острыми. В этих условиях рынок труда США оставался устойчивым. Но не было ли это затишьем перед бурей?

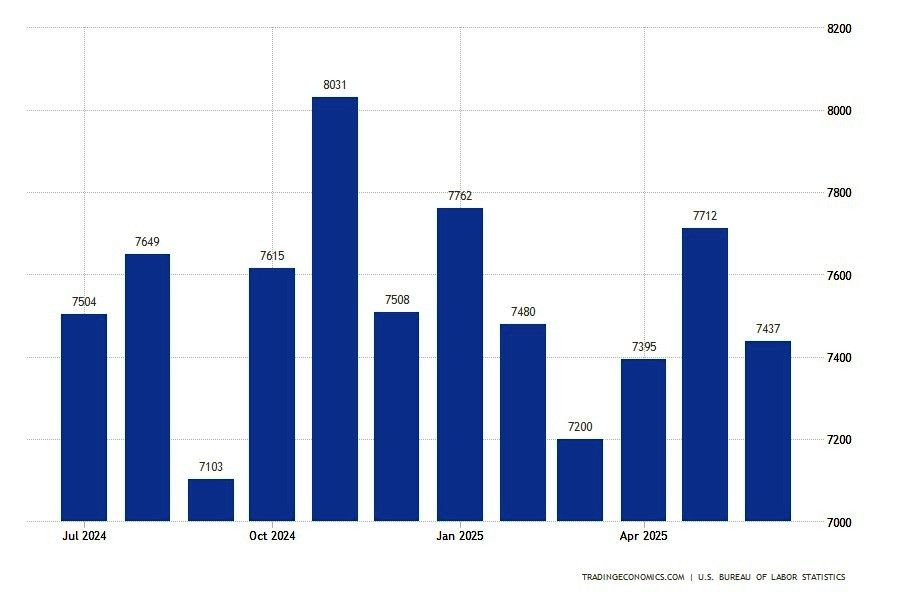

JOLTS – вакансий все меньше, найм буксует

Американский рынок труда сбавляет обороты. Согласно июньскому отчету JOLTS, количество открытых вакансий сократилось до 7,44 млн. Это падение на 275 тыс. по сравнению с маем, когда показатель был пересмотрен до 7,71 млн. Экономисты ждали меньшего снижения – до 7,5 млн. Реальность оказалась чуть хуже.

- Ключевые потери пришлись на сектор общепита и размещения. Только здесь число вакансий рухнуло на 308 тысяч. Заметное сокращение зафиксировано и в здравоохранении

- А также в финансово-страховом сегменте.

При этом общее число новых наймов тоже просело – минус 261 тыс. (до 5,204 млн человек). Это уже больше напоминает не случайный сбой, а устойчивый тренд. И хотя число открытых позиций все еще превышает уровень о 2020 г., структурный дефицит кадров уходит в прошлое. Рынок труда стал более «осторожным». Компании медлят с наймом, соискатели дольше остаются без работы, а вакансии закрываются не так быстро. Причин несколько:

- высокая ставка ФРС

- неопределенность в отношении тарифной политики

- как следствие – осторожное поведение работодателей

Тем не менее, ситуация далека от паники. Уровень увольнений остался стабильным: в июне было зафиксировано лишь 1,604 млн сокращений – всего на 7 тыс. меньше, чем в мае. Массовых «чисток» пока не видно. Компании по-прежнему боятся потерять сотрудников – пандемия научила их, насколько дорого может обойтись кадровый голод.

Challenger фиксирует тревожный сигнал – увольнения возвращаются

В июле американские компании объявили о масштабных планах по сокращению персонала. По данным Challenger, Gray & Christmas, количество запланированных увольнений подскочило до 62 075. Отчет вдвое превысил прошлогодние цифры и стал вторым по величине июльским показателем за последние 10 лет. Причины – наступление на рынок труда продуктов ИИ, а также нарастающее давление тарифов.

Особенно остро сокращения ощущаются в технологическом секторе. Microsoft проводит уже вторую волну увольнений в этом году, затронувшую 9 тыс. человек. Intel пошла еще дальше: компания планирует урезать штат на 15% и выйти на 75 тыс. сотрудников к концу года – минус 22% от уровня конца 2024-го. Причем сокращения включают не только увольнения, но и «другие меры оптимизации». Рост вложений в ИИ стал драйвером резкого пересмотра штатных стратегий. Компании наращивают расходы на разработку и интеграцию алгоритмов, одновременно урезая традиционные направления.

В Кремниевой долине уверены: мы на пороге технологического перелома. По заявлениям ведущих разработчиков, как только ИИ возьмет на себя хотя бы треть когнитивных задач, рост ВВП может выйти за рамки 20% в год. Amazon уже лидирует в найме AI-специалистов, готовясь к этой новой реальности. Но пи этом торговые пошлины, введенные в рамках новой экономической повестки, бьют по промышленности и автопрому. Согласно отчету Challenger, именно автопроизводители стали одним из главных очагов запланированных увольнений. К тому же, сокращения бюджета на федеральном уровне больно ударили по некоммерческому сектору и здравоохранению.

В обоих направлениях за последние два месяца объявлены новые волны оптимизации. Однако важно понимать, что речь пока идет о планах, а не массовых немедленных увольнениях. Фактически, рынок труда в июне еще держался уверенно – уровень безработицы оставался на отметке 4,1%. Однако прогнозы по июлю указывают на возможный рост до 4,2% и замедление темпов найма. Что неудивительно, учитывая нарастающий шум вокруг увольнений, тарифов и сдерживания расходов.

Таким образом, ИИ и торговые войны начали формировать новую реальность на рынке труда США. Ожидания по «второму взрыву роста» – возможно, оправданы в будущем. Но сейчас, на этапе трансформации, экономике придется пройти через болезненную точку перегиба. Рынок труда США, хоть и не трещит по швам, но явно начинает остывать. Вакансий становится меньше, а процесс найма – все медленнее. То есть ожидания по смягчению монетарной политики могут усилиться. Особенно если тренд продолжит углубляться в следующих релизах.

Компания ADP опубликовала довольно мрачные новости

В июле, по данным Automatic Data Processing, американский частный сектор прибавил 104 тыс. рабочих мест. На первый взгляд – позитив. Особенно если сравнивать с июньским провалом и ожиданиями экспертов, предрекавших всего 76 тыс. Но есть нюанс: исторически данные ADP плохо соотносятся с официальной статистикой Бюро трудовой статистики США (BLS). Возможно, именно поэтому и оптимизм, и пессимизм по поводу этих цифр следует воспринимать с оговорками.

Ведь еще месяц назад та же ADP заявляла о сокращении занятости до -33 тыс. Причем это было первое падение за два года, и рынок успел испугаться. А теперь – резкий отскок. Как это интерпретировать? Рынок труда, по версии ADP, остается разнонаправленным. Отрасли услуг (досуг, гостиничный сектор, финансы) демонстрируют уверенный рост занятости. Но есть и исключения! Сфера образования и здравоохранения теряет персонал четвертый месяц подряд. Эта тенденция может сигнализировать о долгосрочном структурном сдвиге, который пока не отражен в макроданных.

«Работодатели настроены позитивно, полагая, что потребитель останется устойчивым, а значит, и экономика в целом не развалится», – прокомментировала ситуацию главный экономист ADP Нела Ричардсон. Статистика по зарплатам это подтверждает. Те, кто сменил работу, получили прибавку в среднем на 7%, а оставшиеся в прежней компании – на 4,4%. Рост, хоть и скромный, но продолжается.

Но есть и ложка дегтя. Даже июльский всплеск не компенсировал замедление, наблюдавшееся в течение года. Темпы найма в частном секторе существенно ниже прошлогодних значений. Да и методология ADP, хоть и основана на данных по 25 млн работников, слишком часто расходится с итогами официальной отчетности, чтобы воспринимать ее как надежный индикатор. Так что же это было – разворот или просто отскок? Рынок труда США по-прежнему остается загадкой. И в этой головоломке отчет ADP – лишь одна из деталей, не дающая полной картины.

Безработица – затишье перед бурей?

Неделя, завершившаяся 26 июля, не принесла особых сюрпризов. Количество новых заявок на пособие по безработице составило 218 тыс. – почти без изменений относительно предыдущего значения. Прогнозы были чуть выше: 224 тыс. А вот повторные обращения снизились до 1,946 млн, неожиданно оказавшись ниже ожиданий. Казалось бы, рынок труда стабилен. Но детали заставляют насторожиться.

Работодатели все менее склонны к спонтанным увольнениям, однако и к найму подходят с предельной осторожностью. Причина – повышенная неопределенность в экономической политике, усилившаяся с приходом Дональда Трампа. Компании не спешат расширять штат, особенно на фоне торговых рисков и фискальных туманов. Как результат – сокращенным сотрудникам сложнее быстро найти новую работу. Именно поэтому индикатор «продолжающиеся требования», отражающий длительность безработицы «продолжающиеся требования» все чаще растет.

Отдельный фактор, влияющий на текущую статистику, – сезонные паузы в автопроме. Сборочные конвейеры традиционно приостанавливаются летом для переоснащения под новые модели. Однако графики таких простоев постоянно сдвигаются, и это осложняет задачу сезонной корректировки данных. То, что выглядит как спад заявок, может быть просто техническим эффектом. Тем не менее, эксперты пока не видят тревожных сигналов. «Заявки находятся в пределах нормы последних лет», – утверждает Эбиэль Рейнхарт из JP Morgan.

Эту оценку поддерживают и данные по числу пособий, так как недельное увеличение продолжающихся выплат на 2 тыс. (до уровня 1,956 млн) не выбивается из общего тренда. Однако стабильность – не синоним безопасности. Риски накапливаются. Ускорение безработицы может произойти при совпадении нескольких факторов:

- падении потребительской активности

- снижении темпов найма

- истощении фискальной поддержки

И хотя текущие уровни заявок пока не вызывают паники, рынок труда входит в зону повышенной турбулентности. И уже в ближайшую пятницу консенсус аналитиков ждет повышения безработицы. Если эти ожидания подтвердятся, разговоры о смягчении денежно-кредитной политики могут зазвучать громче.

Пауэлл не спешит

А пока ФРС решила не торопиться. Джером Пауэлл подтвердил: «умеренно жесткая» политика по-прежнему уместна. Также от главы Центробанка не поступило никаких обещаний или намеков на скорое снижение ставки в сентябре. Вероятность ее снижения в сентябре резко упала: по данным CME FedWatch, с 65% до 39% буквально за сутки.

И пока это выглядит разумно. Ведь инфляция не утихает, а рынок труда остается относительно стабильным. Кстати, последние данные по базовому индексу потребительских расходов (Core PCE) подтвердили опасения регулятора.

Июнь показал рост до 2,8% в годовом выражении – выше прогноза и выше целевого ориентира. Рынки ожидали большего оптимизма, особенно на фоне июньского снижения ставок и восстановления фондового рынка. Но Пауэлл четко обозначил приоритеты: главный индикатор – рынок труда. Безработица в июне держалась на уровне 4,1%, что соответствует прошлогодним показателям. То есть пока нет поводов для паники. Тем не менее, консенсуса в FOMC тоже нет.

Кристофер Уоллер и Мишель Боуман выступили за снижение ставки уже сейчас. По их мнению, тарифы не приведут к устойчивой инфляции, а вот риски для спроса и занятости становятся все острее. Уоллер подчеркивает, что рост цен может быть разовым, а не трендовым. Пауэлл с этим частично согласен. Он признает наличие рисков «снижения» на рынке труда и указывает на вероятность точечной дестабилизации. В ближайшие недели ФРС получит три важных ориентира:

- данные NonFarm Payrolls в июле

- данные NonFarm Payrolls в августе

- данные по июльской инфляции

Все это ляжет на стол к заседанию 16–17 сентября. Казалось бы, окно для снижения ставки в сентябре открыто. Но растущая инфляция, особенно в ключевых товарных категориях, и пересмотр вверх предыдущих данных по PCE, делает это решение все менее вероятным. Как отметил Гарри Чемберс из Capital Economics, «если тарифное давление не ослабнет, ФРС будет держать курс». И все же не все так категоричны. Дэвид Мерикл из Goldman Sachs считает, что варианты еще на столе. Его сценарий включает три возможных повода для снижения ставки. Это может быть затяжной эффект от тарифов, или встречная дезинфляция по другим каналам, и/или более резкое ослабление рынка труда.

ФРС между двух огней – цены идут вверх, а рынок труда?

Джером Пауэлл выбрал выжидательную тактику, но она вовсе не означает пассивность. ФРС продолжает следить за каждым макросигналом. И пока ни рынок, ни инфляция не дают повода для немедленных действий. А это значит – сентябрь остается интригой... Но июльский релиз по занятости может изменить расстановку: ожидается замедление найма и рост безработицы. А значит, ФРС окажется в куда менее комфортной позиции.

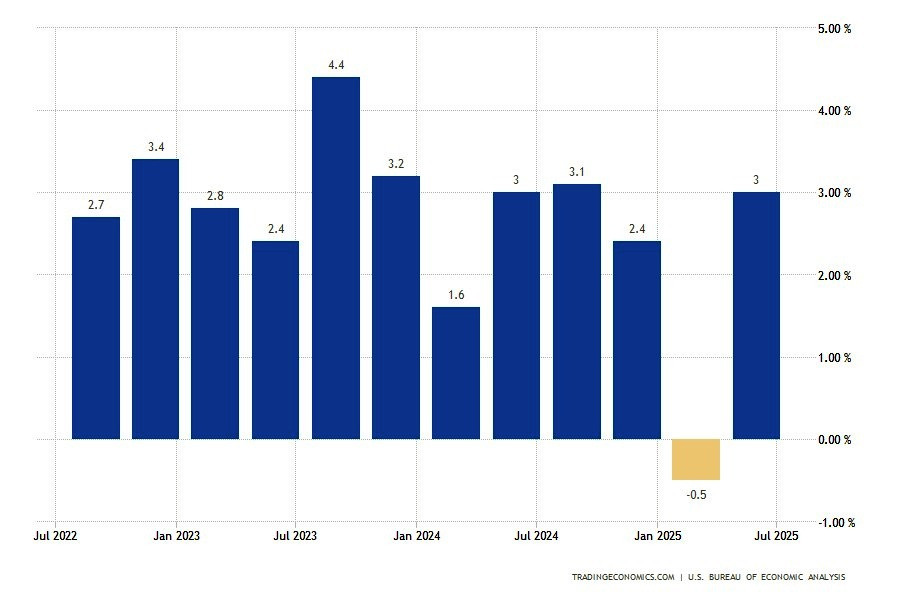

Июньские данные дали понять, что «инфляционное затишье» закончилось. Индекс цен на личное потребление (PCE), ключевой ориентир для монетарных властей, ускорился до 2,6% в годовом выражении против 2,3% месяцем ранее. Это максимум с февраля. Базовый показатель, исключающий волатильные категории (продукты и энергию), остался на отметке 2,8%, превысив прогнозы в 2,7%. В помесячной динамике и общий, и базовый PCE выросли на 0,3%, ускорившись с предыдущих 0,2%.

Что это значит? Тарифы, введенные ранее в году, начинают оказывать эффект. Повышение цен стало не просто вероятностью, а статистическим фактом. И это уже закладывает фундамент для возможного ужесточения позиции ФРС – при условии, что рынок труда останется устойчивым. Однако есть и противовесы:

- зарплатный рост замедляется

- рынок жилья в ряде штатов охлаждается

- совокупное благосостояние домашних хозяйств снижается, ограничивая их способность наращивать расходы

А тарифное давление, усиливающее потребительские цены, может лишь усугубить эту ситуацию.

Внешнеэкономические данные это подтверждают. Импортные цены в июне выросли на 0,1%. Однако наиболее резкий рост зафиксирован по товарам из Китая, Японии и ЕС. При этом импорт из Канады и Мексики стал даже дешевле. Как справедливо замечает Сара Хаус из Wells Fargo, «если бы экспортеры компенсировали тарифы, цены на импорт снизились бы». Но этого не произошло. Поставщики, судя по всему, переложили издержки на американских потребителей. Тем не менее, пока потребитель жив и активен:

- Расходы домохозяйств выросли на 0,3% в июне, не дотянув лишь на одну десятую до прогнозов.

- Доходы тоже прибавили 0,3%, отыграв майское падение в 0,4%.

Это говорит о том, что финансовое положение населения остается устойчивым, несмотря на удорожание жизни.

Для ФРС все это – шахматная доска с кучей фигур под ударом. С одной стороны, давление на цены усиливается. С другой – рынок труда может охладиться. Пауза оправдана, но долгосрочная стратегическая линия пока не определена. А значит, трейдерам придется внимательно следить буквально за каждым статистическим сигналом. Отчеты за август и сентябрь могут стать поворотными.

Цифры под подозрением – теория заговора вокруг BLS

Кстати, значимость статистики занятости настолько выросла, что попала под прицел сторонников теории заговора. Теперь – в центре подозрений оказались не ФРС и не рынок, а само Бюро трудовой статистики (BLS). Поводом стали неоднократные пересмотры данных о занятости. Парадоксально, но чем точнее становится статистика, тем громче звучат обвинения в ее фальсификации.

Каждый месяц свыше 100 тыс. американских работодателей передают в BLS данные о зарплатах и численности персонала. Кто-то делает это через автоматизированные системы, кто-то – по телефону или через онлайн-анкеты. Эта информация ложится в основу отчета о занятости в несельскохозяйственном секторе. Параллельно публикуется и уровень безработицы, который основан уже на другом источнике – опросе 60 тыс. домашних хозяйств. Однако в отличие от фиксированного уровня безработицы, цифры по созданным рабочим местам постоянно корректируются.

Первые пересмотры делаются сразу после поступления опоздавших данных от компаний – обычно треть работодателей не успевает в срок. Затем приходит очередь ежегодной калибровки, когда на основе отчетности по страховке от безработицы (QCEW) BLS меняет показатели задним числом. А за этим могут следовать и более масштабные правки с пересчетом многолетних рядов. Формально целью этих пересмотров является уточнение картины рынка труда. Но на практике постоянные корректировки вызывают раздражение и подозрения. Почему цифры «плавают»? Где граница между уточнением и подгонкой?

Особенно остро тема всплыла осенью 2024 г. Тогда предварительный пересмотр показал, что BLS недооценил сокращение занятости на 818 тыс. рабочих мест (впоследствии скорректировано до 598 тыс). Дональд Трамп незамедлительно обвинил Белый дом в фальсификации, утверждая, что «администрация Харрис-Байдена поймана за руку». Сенатор Марко Рубио не отставал: его критику спровоцировали обычные месячные пересмотры. Даже нейтральное замечание от аналитиков Bloomberg о завышении июньского роста зарплат (из-за попыток учета открытия и закрытия предприятий) породило волну комментариев в соцсетях.

Теперь уже администрацию самого Трампа обвиняли в манипуляции цифрами. Но где проходит граница между заговором и статистической погрешностью? С учетом репутации Трампа в вопросах правды и фактов, нетрудно представить, как он мог бы захотеть подправить цифры. Если бы знал как и имел к этому доступ. Однако сегодня у руля BLS стоят назначенцы Байдена, а сам аппарат ведомства состоит из карьерных госслужащих. Любая попытка давления вряд ли осталась бы незамеченной.

Другое дело – финансирование. Бюджет BLS урезается, респонденты все чаще игнорируют опросы, а это бьет по качеству и полноте исходных данных. Так что реальные угрозы статистике исходят не от заговоров, а от банальной деградации инфраструктуры. Ближайшая проверка состоится 9 сентября. Тогда BLS опубликует предварительные результаты квартальной переписи по зарплате и занятости (QCEW) за первый квартал 2025 года. На их основе также будет сделана первая оценка масштабов пересмотра годовой базы. Но и эти данные – не финал, а очередной черновик.

Трамп требует снижения ставок – но рынок труда против

Что ж, быть может, трейдерам и не стоит полагаться на каждую свежую цифру как на истину. Ведь в экономической статистике, как и в разведке, главное – контекст и тренд. А не шум в цифрах. А вот Дональду Трампу шум нужен, поэтому он ведет свою войну. И не только с Федеральной резервной системой. В пятницу истекает крайний срок по пересмотру тарифных соглашений с более чем 200 торговыми партнерами. А параллельно в Швеции идут переговоры с Китаем, где советники Трампа обсуждают условия нового торгового пакта.

Трамп хочет увидеть ставку ФРС на уровне ниже 2%. И его давление растет – как политическое, так и экономическое. Президент напрямую увязывает уровень ставок с расходами на обслуживание госдолга (36 трлн долларов) и стоимостью жилья. Однако путь к удешевлению денег упирается в рынок труда. Ведь ФРС ясно дала понять, что снижение ставки возможно только при явных признаках ослабления занятости. А пока уровень безработицы стабилен на уровне 4,1%, что соответствует определению «полной занятости».

Пауэлл в очередной раз подчеркнул, что ФРС не намерена снижать ставку без серьезных оснований. И хотя его риторика оставляет пространство для маневра, он явно не торопится. По словам Ларри Мейера, экс-главы ФРС, «если макроданные не ухудшатся, ставка в сентябре останется прежней». На фоне замедляющегося роста и давления на реальные доходы, прогнозы на третий квартал остаются слабыми. Как отмечает Майкл Пирс из Oxford Economics, влияние пошлин только усиливается, а рост реального располагаемого дохода – замедляется.

Тем не менее, Пауэлл также дал понять, что при необходимости он готов к развороту. Вот только ставки и тарифы становятся частью политической шахматной партии. Министр финансов Скотт Бессент заявил, что к концу года администрация Трампа планирует объявить нового главу ФРС. Список кандидатов уже готовится. Идет также подбор замены на еще одну вакансию в совете директоров. Формально срок Пауэлла истекает в мае, но судя по риторике Белого дома, досрочные перестановки – более чем вероятны.

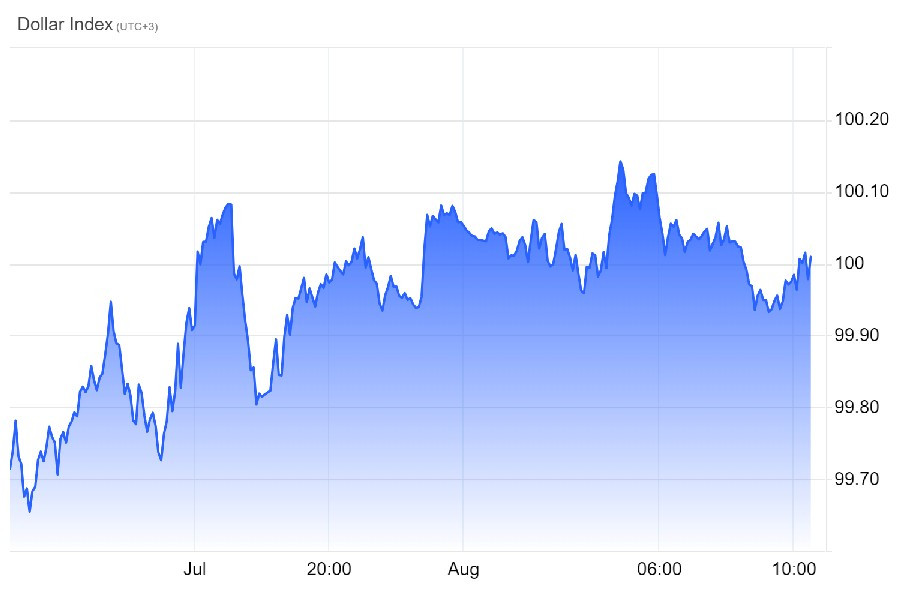

Доллар возвращается на арену с неожиданной силой

Решение по ставке в сентябре может стать водоразделом между политикой и экономикой. А трейдерам – сигналом к смене стратегий. В том числе и по доллару, который сейчас после затяжного падения и волны медвежьих ставок демонстрирует самый мощный недельный рост с 2022 г. А ведь еще в начале июля американская валюта выглядела брошенной. Гринбек переживал худшее полугодие с 1991 г., прогибаясь под давлением тарифной политики США.

К концу июня спекулятивные позиции по фьючерсам на индекс доллара упали до минимальных уровней за 3 года. Всего 6,034 тыс. против более чем 16 тыс. контрактов в марте. Медвежий консенсус казался безальтернативным. Но июль все перевернул. Инфляция неожиданно ускорилась, рынок труда остался крепким, а ФРС четко дала понять, что пауза – это не сигнал к смягчению. Добавим слухи о торговом соглашении между США и ЕС – и получаем почву для мощного отскока доллара.

На этой неделе индекс USD подскочил на 2,4%, показав лучший недельный результат почти за три года. Пять сессий роста подряд – не случайность. Это смена тренда. Теперь вся интрига – в пятничных цифрах. Если NonFarm Payrolls (и особенно зарплаты) покажут сюрприз вверх, игрокам на понижение придется массово закрывать позиции. Ликвидности в августе традиционно мало, а значит, любое движение будет резким. Исторически этот месяц – один из самых волатильных на валютных и фондовых рынках.

И август-2025 рискует войти в хроники как момент резкого разворота. Пока большинство прогнозов по доллару остаются осторожными, отчет по занятости может все изменить. Сильный релиз способен не только обнулить ставку на снижение ФРС, но и дать доллару новое топливо для ралли. Это может ударить по акциям, сырью и даже золоту, спровоцировав цепную реакцию на кросс-рынках. Уолл-стрит, возможно, снова недооценила доллар. А рынок вот-вот ее накажет.

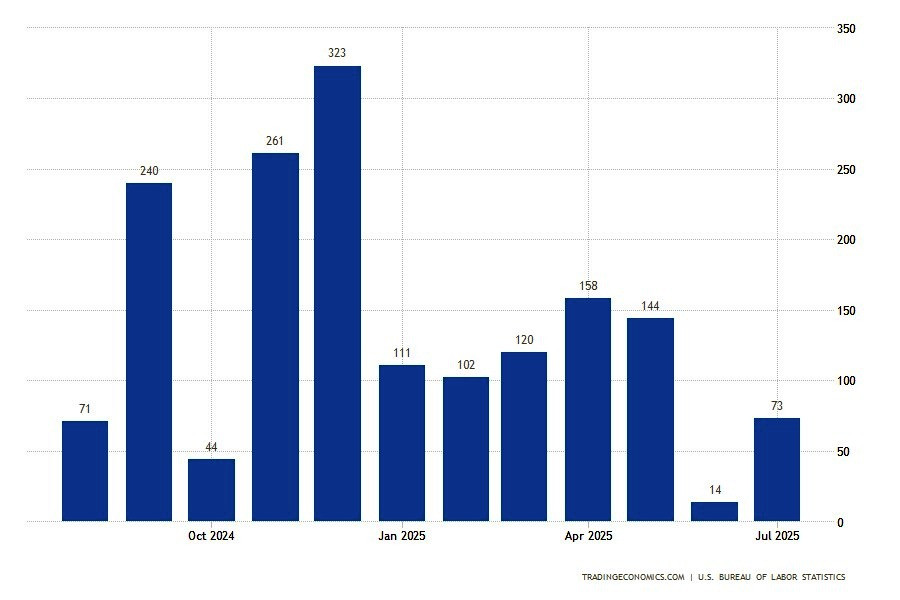

NonFarm Payrolls в июне

Число рабочих мест вне сельского хозяйства выросло в июне на 147 тыс. (прогноз – 110 тыс.).

В мае было 144 тыс. (139 тыс. – до коррекции).

В апреле – 158 тыс. (147 тыс. – до коррекции).

Уровень безработицы снизился с 4,2% до 4,1%.

Уровень участия рабочей силы снизился с 62,4% до 62,3%.

Годовая инфляция заработной платы снизилась с 3,8% в мае до 3,7% (прогноз – 3,9%).

Июньские цифры при этом оказались концентрированными и уязвимыми. Почти весь прирост пришелся на госучреждения и школы. Частный сектор создал лишь 74 тыс. рабочих мест. То есть почти вдвое меньше, чем месяцем ранее. А если исключить сферу здравоохранения и социальных услуг, экономика прибавила всего 15 тыс. (минимум за восемь месяцев).

Дополнительным тревожным сигналом стал спад отработанных часов. Это нередко предвещает предстоящие увольнения, когда компании сокращают часы перед тем, как сократить людей. Учитывая рост тарифного давления и политическую неопределенность, в том числе со стороны администрации Трампа, бизнес откладывает кадровые решения. Такую картину описывает и последняя «Бежевая книга» ФРС: процесс найма остается вялым, особенно в производственном секторе.

Иммиграционный поток также тормозит. Число иностранных работников снизилось третий месяц подряд – с 33,7 до 32,6 млн. Репрессии на границе и ограничения на въезд влияют на статистику. При сокращающейся рабочей силе даже слабый прирост рабочих мест может удерживать уровень безработицы на стабильном уровне. Это усложняет задачу ФРС, поскольку низкая безработица теперь не всегда означает реальную силу рынка труда.

NonFarm Payrolls в июле

В июле потребители стали чаще отмечать трудности с поиском работы. Согласно опросу Conference Board, доля респондентов, считающих трудоустройство «проблемным», достигла максимума за 4,5 года. Этот сигнал совпадает с ростом числа заявок на пособия и снижением спроса в частном секторе. Прогноз на июль остается осторожным. Консенсус аналитиков предполагает, что:

- NFP выйдут на уровне 102–112 тыс.

- безработица – в районе 4,2%

- рост зарплат составит 0,3% м/м и 3,8% г/г

Однако диапазон ожиданий широкий – от 60 тыс. до 150 тыс. Аналитики Bank of America и Goldman Sachs предполагают либо продолжение вялого тренда, либо возможные пересмотры июньских цифр в сторону понижения из-за аномалий в образовании. При этом эксперты ориентируются на «порог безубыточности» – минимальное количество новых рабочих мест, необходимое для абсорбции рабочих. По мнению ряда экономистов, он теперь ниже 100 тыс. из-за фактора иммиграции.

А это означает, что даже скромный прирост может быть достаточным для стабилизации занятости. Если данные окажутся хуже ожиданий (менее 100 тыс.), а безработица вырастет, это повысит вероятность снижения ставки ФРС в сентябре. Доллар отреагирует падением, а рынки развернутся в сторону золота и, возможно, евро. Но если цифры удивят (150 тыс. и выше), а безработица будет стабильной – доллар рванет вверх. А ожидания скорого смягчения политики Федрезерва уйдут в тень.

Данные дополнены после публикации NonFarm Payrolls.

Изменение числа занятых в несельскохозяйственном секторе – 73 тыс. (прогноз – 110 тыс.; ранее – 14 тыс., до коррекции – 147 тыс.)

Уровень безработицы – 4,2% (прогноз – 4,2%; ранее – 4,1%)

Изменение числа занятых в частном несельскохозяйственном секторе – 83 тыс. (прогноз – 100 тыс.; ранее – 3 тыс.)

Доля экономически активного населения – 62,2% (ранее – 62,3%)

Количество рабочих мест в обрабатывающей промышленности – минус 11 тыс. (прогноз – минус 3 тыс; ранее – минус 15 тыс.)

Количество служащих госсектора – минус 10 тыс. (ранее – 11 тыс.)

Средняя почасовая заработная плата (м/м) – 0,3% (прогноз – 0,3%; ранее – 0,2%)

Средняя почасовая заработная плата (г/г) – 3,9% (прогноз – 3,8%; ранее – 3,8%)