Eventos recentes — incluindo declarações vitoriosas de Washington sobre acordos tarifários com o Japão e a União Europeia — continuam a sustentar a demanda por ativos de risco. Pelo menos por enquanto, os investidores não demonstram preocupação com a ausência de acordos com China e Índia.

Por que os participantes do mercado estão otimistas?

Essa é uma pergunta importante que exige uma análise mais aprofundada.

Nos últimos seis meses, desde que assumiu o cargo como o 47.º Presidente dos Estados Unidos, Donald Trump lançou, na prática, uma guerra comercial contra praticamente todo o mundo. Sua ideia de restaurar a grandeza dos Estados Unidos — ou, mais precisamente, sua hegemonia global desvanecida — não se baseia em uma transformação radical da economia doméstica nem na criação de novas fábricas e empresas no setor real. Em vez disso, apoia-se na coerção direta de parceiros comerciais mais fracos, forçando-os a pagar uma espécie de "aluguel" aos EUA como potência soberana — ou, em termos mais simples, a serem explorados por meio de tarifas alfandegárias e investimentos compulsórios na economia americana. Os últimos acontecimentos deixam claro o verdadeiro objetivo do presidente: restaurar a posição dos EUA à custa de outros países. Abordei esse tema com mais profundidade em um artigo anterior, cuja leitura recomendo.

Mas por que, então, os mercados se acalmaram? Por que não parecem se preocupar com o possível empobrecimento futuro da Europa e de outras regiões que firmaram acordos economicamente prejudiciais?

Para os investidores, as questões econômicas de curto prazo são, de fato, relevantes — funcionam como um prisma por meio do qual avaliam as perspectivas de crescimento de diversos ativos. No entanto, mais importante ainda é a previsibilidade dos desdobramentos potenciais. Os investidores não estão necessariamente preocupados com o que acontecerá na Europa, no Canadá, no Vietnã ou no Japão. O que realmente importa para eles são regras estáveis do jogo, dentro das quais possam operar. É por isso que a celebração de acordos entre a União Europeia e outros países reduziu tensões e impulsionou a demanda por ações de empresas. Embora se espere que as fricções entre os Estados Unidos — que impõem tarifas — e seus parceiros, como a UE e o Japão, persistam, a clareza segue como o princípio dominante nas decisões de mercado.

Assim, é pouco provável que os mercados reajam de forma intensa ao desfecho da próxima reunião do Federal Reserve, amplamente considerada neutra em relação às taxas de juros. O foco principal estará nas declarações do presidente do Fed, Jerome Powell, durante a coletiva de imprensa. Caso ele sinalize que os avanços de Trump em relação às tarifas podem estabilizar a economia americana, o banco central poderá considerar a retomada dos cortes de juros, interrompidos no ano passado. Diante das vitórias de Trump, tal sinalização poderia estimular ainda mais a valorização dos índices acionários.

Na mesma linha, o dólar americano poderá continuar se fortalecendo frente a uma cesta de moedas principais — não por conta de uma melhora significativa em seus fundamentos, mas porque as moedas concorrentes tendem a enfrentar dificuldades generalizadas, provocadas pelo enfraquecimento de suas economias nacionais em razão das tarifas.

O que podemos esperar dos mercados hoje?

Acredito que a tendência geral de alta nos mercados acionários deve continuar, independentemente de Powell sinalizar ou não o início iminente dos cortes de juros. O mercado ainda se beneficia do forte impulso gerado pelas vitórias de Trump. Além disso, o otimismo pode ser reforçado pelo relatório do PIB do segundo trimestre, cuja expectativa é de crescimento de 2,5%, em contraste com a contração de 0,5% no período anterior. O relatório de emprego no setor privado da ADP também pode contribuir para sustentar o sentimento positivo do mercado — assim como o índice de preços PCE subjacente, cuja projeção indica uma queda trimestral de 3,5% para 2,4%.

Perspectiva geral do mercado:

Acredito que o sentimento positivo provavelmente persistirá até o final da semana atual.

Previsão diária

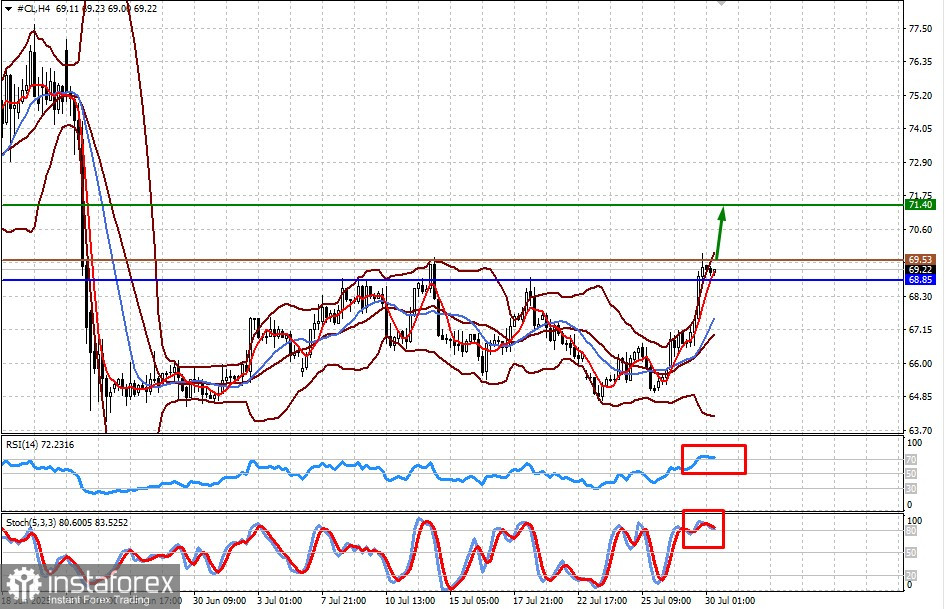

#CL (Petróleo Bruto WTI)

Os preços do petróleo WTI estão próximos do limite superior da faixa de 64,85–69,50, onde permanecem desde o final de junho. Um possível anúncio de novas sanções dos EUA contra a Rússia e seus parceiros comerciais poderia elevar os preços para 71,40. Um possível nível de compra é 69,53.

Ouro

O ouro à vista está se consolidando após romper para baixo a partir de um padrão de continuação de bandeira de alta. Isso pode levar a uma nova queda em direção a 3283,20. Um nível potencial de venda é 3317,90.