*Xem thêm: Chỉ báo giao dịch InstaForex cho DJIA (INDU)

Hợp đồng tương lai trên chỉ số Dow Jones (DJIA) đã lao dốc 1,74% vào thứ Hai, rơi xuống dưới 46.300,00 trong phiên châu Á. Đợt bán tháo này là hệ quả trực tiếp của cú bật tăng dữ dội của giá dầu, với Brent vượt mốc 113,00 USD/thùng, cùng với sự leo thang của xung đột tại Trung Đông bước sang tuần thứ hai. Thị trường đang bị bao trùm bởi nỗi lo stagflation, khi chi phí năng lượng tăng cao đe dọa vừa làm chậm tăng trưởng, vừa thổi bùng trở lại áp lực lạm phát.

Việc Mỹ và Israel leo thang chiến dịch nhằm vào Iran, hiện đã bước sang tuần thứ hai, tiếp tục chi phối tâm lý trên thị trường.

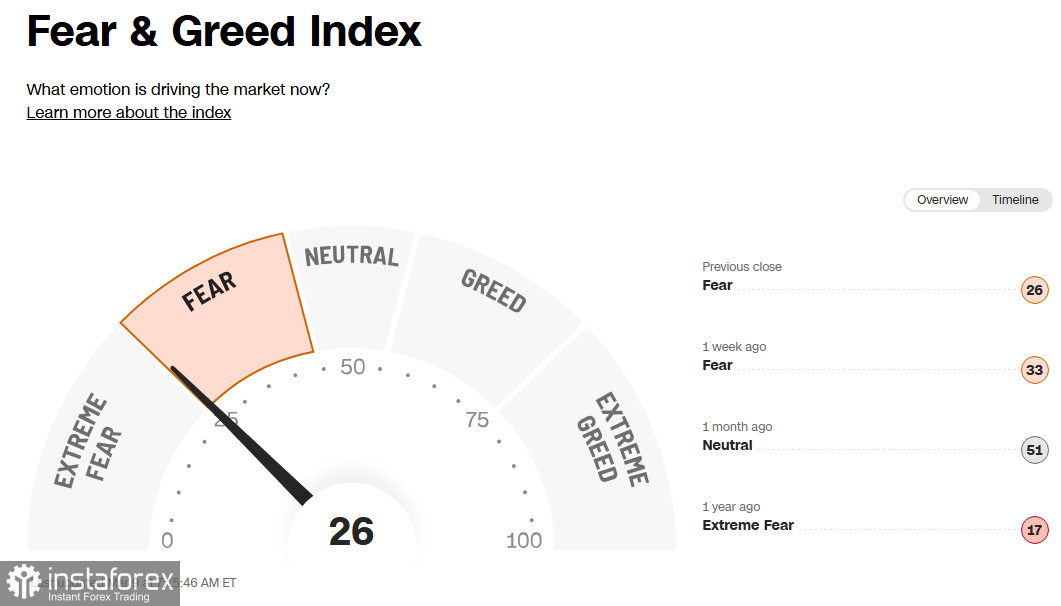

Cái gọi là chỉ số sợ hãi & tham lam của nhà đầu tư vẫn nằm trong vùng “sợ hãi” ở mức 26 (trên 100), thực chất là sát ngưỡng “cực kỳ sợ hãi”.

Trong bối cảnh đó, chỉ số đô la Mỹ (USDX) tăng 0,5% trong ngày lên 99,30, và sau mức tăng hơn 1% trong tuần trước, chỉ số này đã đạt mức cao mới kể từ tháng 11/2025.

Đồng đô la được hỗ trợ không chỉ với vai trò tài sản trú ẩn an toàn mà còn nhờ việc đánh giá lại kỳ vọng về lãi suất của Fed: giá dầu tăng đang làm dấy lên lo ngại lạm phát và buộc nhà đầu tư phải lùi thời điểm nới lỏng chính sách tiền tệ, như chúng tôi đã lưu ý trong bài phân tích hôm nay "USD/CAD: in the grip of geopolitics and an oil rally."

Tình hình hiện tại: cơn bão hoàn hảo

Cú sốc dầu mỏ chưa từng có

Giá dầu thô đã bứt phá mạnh vào thứ Hai: WTI vượt mốc 110,00 USD/thùng (mức cao trong chín tháng), còn Brent tăng lên trên 114,00 USD. Giá đã tăng hơn 25% chỉ trong một ngày giữa lúc lo ngại về nguy cơ gián đoạn nguồn cung qua eo biển Hormuz.

Đến giữa phiên giao dịch châu Âu, giá đã điều chỉnh về khoảng 100,00 USD và 105,00 USD mỗi thùng, sau các thông tin cho biết G7 có thể phối hợp xả khẩn cấp dầu từ kho dự trữ chiến lược.

Phản ứng thị trường: tháo chạy khỏi tài sản rủi ro

Hợp đồng tương lai S&P 500 và Nasdaq 100 lần lượt giảm 1,61% và 1,75%, rơi xuống dưới 6.600,00 và 24.000,00 trong phiên châu Á (tuần trước Dow Jones đã mất 3%, S&P 500 giảm 2% và Nasdaq 100 giảm 1,2%).

Chỉ số biến động CBOE (VIX) tăng gần 13%, lên mức cao nhất kể từ tháng 4/2025.

Thị trường châu Á cũng chịu tổn thất nặng nề: Nikkei 225 của Nhật giảm 5,2%, Hang Seng của Hồng Kông mất 1,4%, còn Shanghai Composite của Trung Quốc giảm 0,7%.

Các nhà kinh tế không loại trừ khả năng thị trường có thể sụt tới 35% trong phần còn lại của năm, do lo ngại một cú sốc dầu kéo dài có thể khiến Fed đối mặt với “bài toán kép”: lạm phát tăng và thất nghiệp gia tăng.

Đồng thời, nhiều người cho rằng nếu giá dầu không tăng vọt quá mạnh và chỉ duy trì ở mức cao trong thời gian ngắn, xung đột với Iran khó có thể làm chệch hướng kỳ vọng đối với thị trường cổ phiếu Mỹ trong 6–12 tháng tới. Về lịch sử, rủi ro địa chính trị hiếm khi tạo ra biến động kéo dài trên thị trường Mỹ.

Trong khi đó, lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm đã tăng lên 4,180% (tại thời điểm hiện tại), do nhà đầu tư bắt đầu phản ánh khả năng lạm phát cao hơn. Giá năng lượng tăng đang tiếp thêm sức nóng cho các kỳ vọng đó: Tổng giám đốc IMF Kristalina Georgieva cảnh báo rằng việc giá dầu tăng bền vững 10% có thể làm tăng lạm phát toàn cầu khoảng 0,4 điểm phần trăm.

Chủ tịch Fed chi nhánh Cleveland, bà Loretta Mester, gần đây phát biểu rằng chính sách nên được giữ nguyên trong một thời gian khá dài cho đến khi có bằng chứng rõ ràng về việc lạm phát giảm và thị trường lao động ổn định. Áp lực lạm phát vẫn ở diện rộng, và thuế quan chỉ là một trong số nhiều mối lo ngại của doanh nghiệp.

Theo công cụ CME FedWatch, nhà đầu tư hiện kỳ vọng đợt cắt giảm lãi suất đầu tiên với quy mô 25 điểm cơ bản chỉ diễn ra vào tháng 9, trong khi trước khi xung đột leo thang, thị trường đã gần như chắc chắn vào một đợt giảm lãi suất trong tháng 7. Một số nhà giao dịch thậm chí còn đặt cược rằng Fed có thể sẽ không cắt giảm lãi suất nào trong năm nay.

Phân tích kỹ thuật ngắn hạn

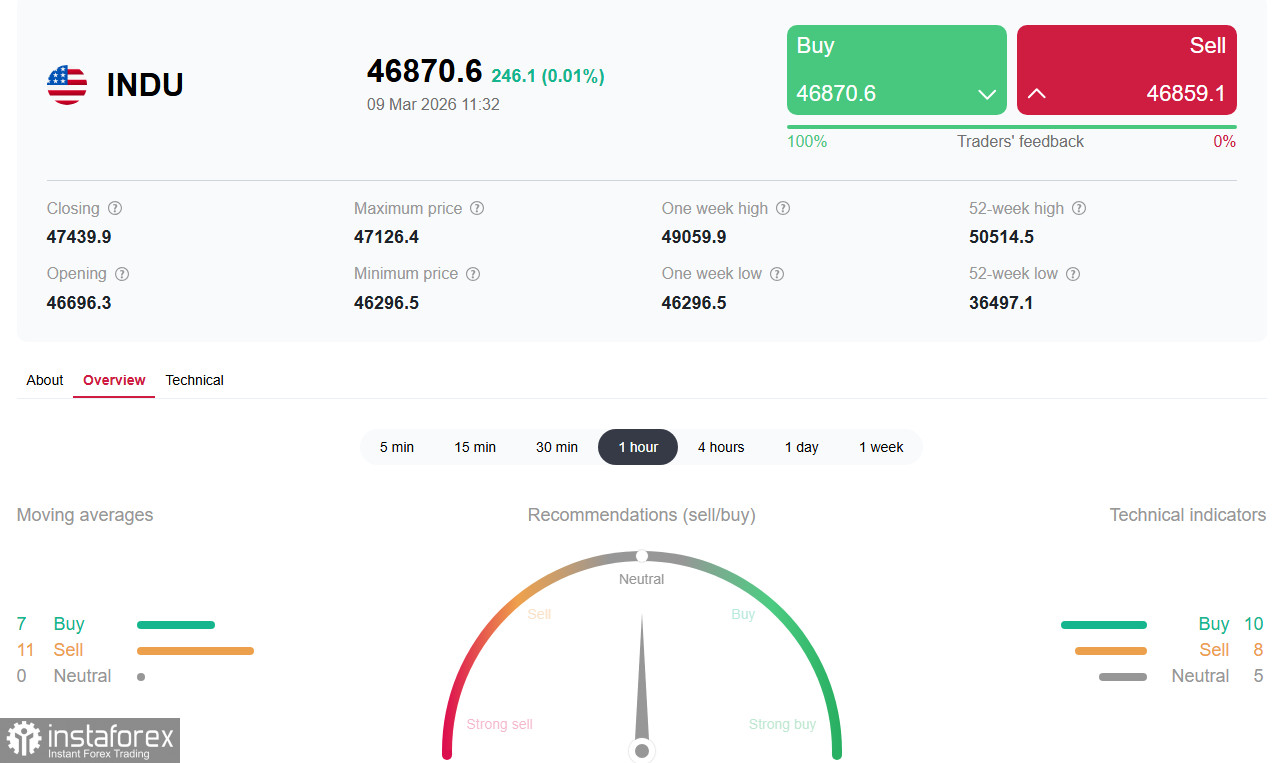

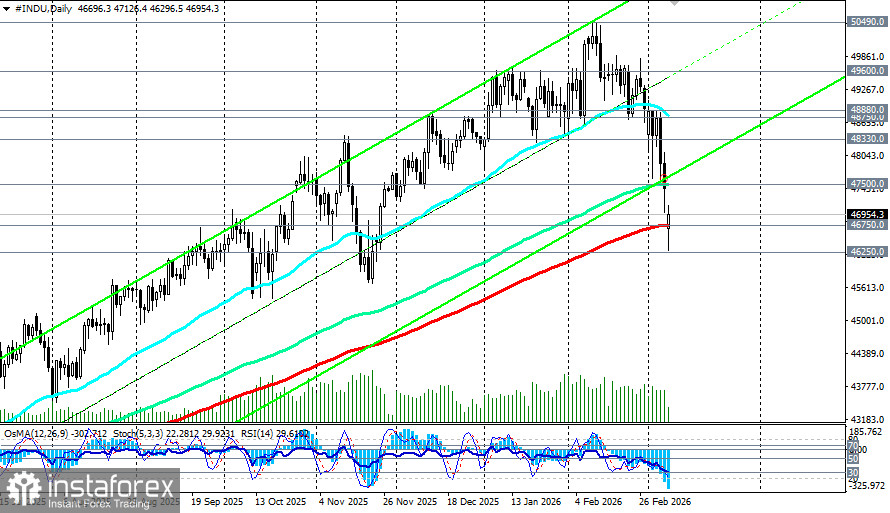

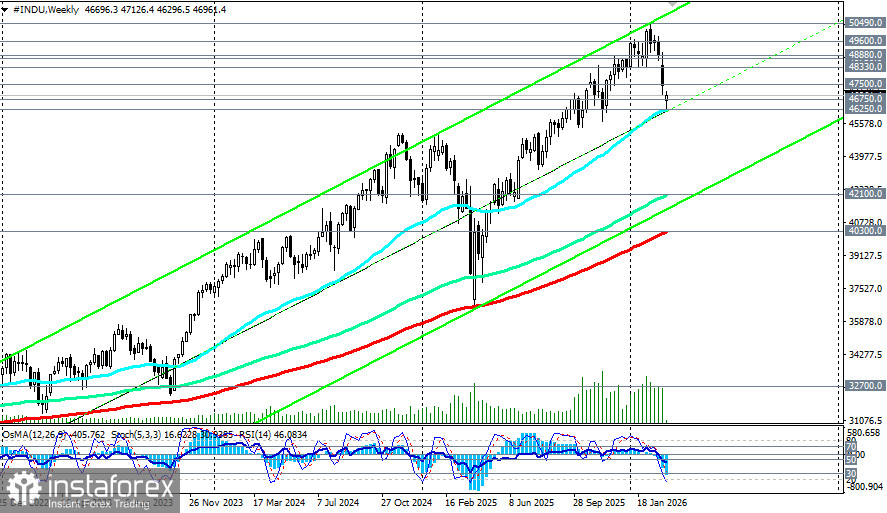

Hôm nay, hợp đồng tương lai DJIA (INDU trên bảng giao dịch) đã kiểm tra ngưỡng hỗ trợ quan trọng tại 46.750,0 (EMA200 trên biểu đồ ngày), mốc phân tách thị trường giá lên trung hạn với thị trường giá xuống, và tiếp cận vùng hỗ trợ trung hạn quan trọng tại 46.250,0 (EMA50 trên biểu đồ tuần).

Các chỉ báo kỹ thuật (RSI, OsMA, Stochastic) trên biểu đồ ngày và tuần đang ủng hộ vị thế bán, và trên biểu đồ tháng, các chỉ báo cũng đã chuyển sang tín hiệu bán.

RSI hàng ngày (14): cắt xuống dưới ngưỡng 30, duy trì xu hướng giảm (động lượng tiêu cực mạnh).

Xu hướng dài hạn và xu hướng tổng thể của DJIA vẫn là tăng. Tuy nhiên, nếu vùng hỗ trợ 46.250,0–46.000,0 bị xuyên thủng, thị trường có thể mở rộng đà giảm.

Các ngưỡng quan trọng

Hỗ trợ: 46.750,0; 46.250,0; 46.000,0; 45.000,0

Kháng cự: 47.500,0 (EMA144 trên đồ thị ngày), sau đó là vùng 48.750,0 (EMA50 trên đồ thị ngày)–49.000,0

Kịch bản ngắn hạn (1–5 ngày)

Vùng then chốt vẫn là 46.750,0–47.500. Diễn biến tiếp theo sẽ phụ thuộc vào tiến triển ngoại giao và bất kỳ biện pháp nào của G7 nhằm ổn định thị trường dầu. Bất kỳ dấu hiệu hạ nhiệt căng thẳng nào cũng có thể kích hoạt một nhịp hồi kỹ thuật, trong khi leo thang xung đột có thể kéo các chỉ số xuống đáy mới.

Các yếu tố tác động trong ngắn hạn:

· Thứ Tư: CPI của Mỹ tháng Hai

· Thứ Sáu: PCE (thước đo lạm phát ưa thích của Fed) và số liệu việc làm trống

· Báo cáo doanh nghiệp: Oracle, Adobe, Hewlett‑Packard Enterprise

Triển vọng trung hạn

Nhà đầu tư sẽ chờ đợi các số liệu CPI và PCE công bố trong tuần này để định hướng. Các nhà kinh tế dự báo lạm phát duy trì quanh mức 2,4% so với cùng kỳ. Bất kỳ bất ngờ theo hướng tăng nào cũng sẽ gia tăng áp lực lên thị trường, trong khi dữ liệu yếu hơn sẽ củng cố kỳ vọng Fed nới lỏng.

Kết luận

Thị trường cổ phiếu Mỹ đã bước vào giai đoạn biến động cực mạnh, chịu chi phối bởi rủi ro địa chính trị. Cú sốc dầu do việc phong tỏa eo biển Hormuz và gián đoạn sản xuất trong khu vực đang làm dấy lên lo ngại về tình trạng đình lạm, đặt Fed vào thế khó và buộc nhà đầu tư phải điều chỉnh lại các dự báo.

Vùng then chốt 46.750,0–47.500,0 sẽ mang tính quyết định trong vài ngày tới—giữ được vùng này sẽ giúp phe mua nhắm tới nhịp hồi về 48.750,0–49.000,0, trong khi nếu bị xuyên thủng, thị trường có thể bước vào một nhịp điều chỉnh sâu hơn. Trong mọi kịch bản, biến động sẽ vẫn ở mức cao, và nhà đầu tư cần theo dõi chặt chẽ các tin tức từ vùng Vịnh Ba Tư, dữ liệu lạm phát Mỹ và phản ứng của các ngân hàng trung ương trước khủng hoảng năng lượng.