يوم الجمعة، تعرضت الأسواق المالية العالمية لضربة مزدوجة يمكن أن يكون لها تأثير كبير على النظرة العامة للسوق.

في صباح الأول من أغسطس، وكما وعد الرئيس الأمريكي، دخلت حيز التنفيذ تعريفات جمركية جديدة تتراوح بين 10% و41% على الدول التي تتاجر مع الولايات المتحدة. وعلى الرغم من أن الأسواق كانت تتوقع ذلك، إلا أن انخفاضًا تدريجيًا بدأ في جميع الأسواق دون استثناء. فقط أسعار الذهب والسندات الحكومية بدأت في الارتفاع. كان الانخفاض معتدلًا نسبيًا في البداية، ولم تكن هناك علامات على البيع الحاد الذي سيحدث لاحقًا وقد يغير مشهد السوق. ولكن كما يقولون، تأتي المفاجآت من حيث لا تتوقعها. تبين أن تقرير الوظائف الأمريكي لشهر يوليو لم يكن مخيبًا للآمال فحسب، بل كان سلبيًا للغاية. أظهر التقرير أن الاقتصاد الأمريكي بدأ يشعر بالآثار السلبية ليس فقط للحروب الجمركية ولكن أيضًا لسياسات الهجرة الحالية للإدارة، التي تحد من النمو في الوظائف ذات الأجور المنخفضة التي يشغلها عادة المهاجرون من المكسيك وأمريكا الوسطى والجنوبية.

وفقًا للبيانات الصادرة، أضاف الاقتصاد الأمريكي 73,000 وظيفة فقط في يوليو، وهو أقل بكثير من التوقعات التي كانت تشير إلى 106,000. والأسوأ من ذلك، تم تعديل أرقام نمو الوظائف لشهري يونيو ومايو بشكل كبير نحو الأسفل. تشير هذه التطورات إلى أن الاقتصاد الأمريكي يواجه مشاكل خطيرة، مع استمرار ارتفاع معدلات الفائدة ومعدل تضخم يبقى أعلى بكثير من هدف الاحتياطي الفيدرالي البالغ 2%.

كما ذكر أعلاه، صُدم المشاركون في السوق بهذه الأخبار، مما أدى إلى عمليات بيع واسعة. في الوقت نفسه، قدمت البيانات أيضًا أساسًا للاقتصاديين والمستثمرين لإعادة النظر في توقعات أسعار الفائدة للاحتياطي الفيدرالي. أظهرت العقود الآجلة لأسعار الفائدة على الأموال الفيدرالية تحولًا حادًا في التوقعات. بينما كانت احتمالية خفض الفائدة في سبتمبر منخفضة في السابق - بسبب موقف جيروم باول الحذر - دفعت تقرير سوق العمل الكئيب التوقعات إلى الارتفاع بشكل حاد، مع احتمال يزيد عن 80% لخفض الفائدة بمقدار 0.25% في سبتمبر، مما يخفض النطاق إلى 4.00-4.25% من النطاق الحالي 4.25-4.50%.

هل من المحتمل خفض الفائدة في سبتمبر؟

يعتقد السوق ذلك، وأنا أوافق. قد لا يكون لدى باول خيار. إنه يتعرض بالفعل لانتقادات بسبب موقفه الحذر للغاية في السياسة النقدية. يمكن أن تتزايد هذه الانتقادات في أغسطس، مما يجعل من الصعب عليه المقاومة. أحد الإشارات الرئيسية التي تشير إلى احتمال خفض الفائدة هو انخفاض عوائد سندات الخزانة الأمريكية. انخفض العائد القياسي لمدة 10 سنوات إلى 4.200%، مما يشير إلى أن الأسواق بدأت في تسعير خفض الفائدة في سبتمبر. ومع ذلك، كان بيع سوق السندات مدفوعًا أيضًا بقرار عاطفي من دونالد ترامب بإقالة مفوضة مكتب إحصاءات العمل، إيريكا مكينتارفر، متهمًا إياها بتزوير البيانات.

هل هناك خطر استمرار انهيار السوق يوم الجمعة؟

لا يوجد نقص في المحفزات السلبية: التعريفات الجديدة لترامب، خطر انزلاق الاقتصاد الأمريكي إلى الركود - كما يوحي سوق العمل - والإجراءات الاندفاعية للرئيس التي تستمر في تأجيج عدم اليقين. ومع ذلك، قد يكون السوق قد قام بالفعل بتسعير السلبية إلى حد كبير، خاصة بالنظر إلى بيانات العمل. قد يتمسك المستثمرون الآن بأمل رئيسي واحد - احتمال خفض الفائدة من قبل الاحتياطي الفيدرالي. من المهم أن نتذكر أن سوق الأسهم المتراجع غير مرغوب فيه للغاية للولايات المتحدة، خاصة بالنسبة للمستثمرين الرئيسيين والشركات والمؤسسات التي تتقلص قيم أصولها في مثل هذا البيئة.

من المرجح أن يزداد الضغط على باول ليس فقط من الرئيس ولكن أيضًا من مجموعات المستثمرين القوية، مما قد يساعد في الحد من المزيد من الخسائر في سوق الأسهم.

قد تستمر التصحيح اليوم، ولكن هناك أيضًا فرصة للاستقرار والانعكاس بناءً على تجدد توقعات خفض الفائدة. هذا يجعل التعليقات من أعضاء اللجنة الفيدرالية للسوق المفتوحة الذين يحق لهم التصويت مهمة بشكل خاص هذا الأسبوع، إلى جانب بيانات التصنيع وموجة تقارير الأرباح الشركات المستمرة.

التوقع اليومي:

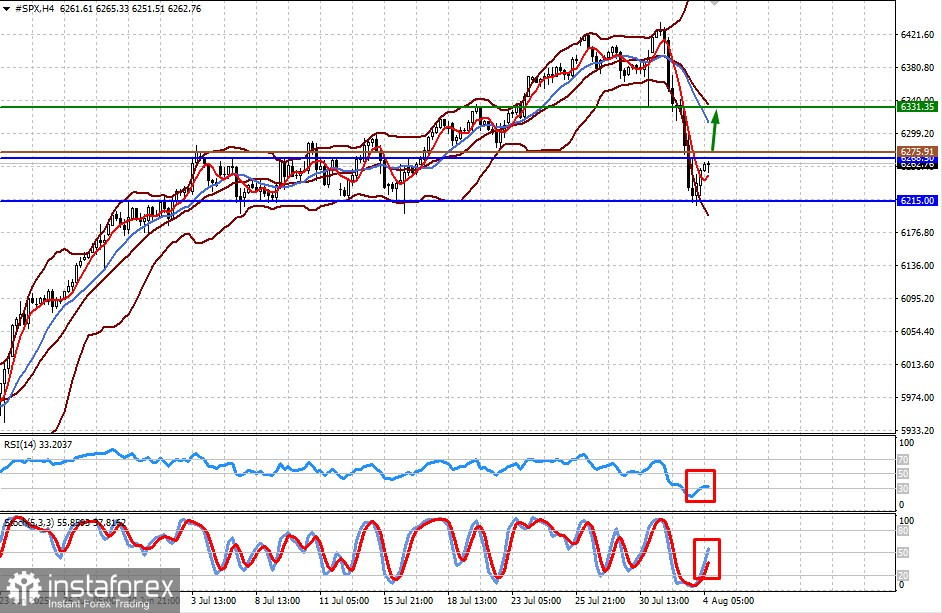

#SPX

عقد CFD على العقود الآجلة لمؤشر S&P 500 يشهد انتعاشًا بعد الانخفاض الحاد يوم الجمعة. التركيز المتجدد على بيانات سوق العمل وزيادة احتمالات خفض الفائدة في سبتمبر قد يرفع العقد إلى 6331.35 بعد اختراق مستوى 6268.50. مستوى الشراء المحتمل قد يكون حول 6275.91.

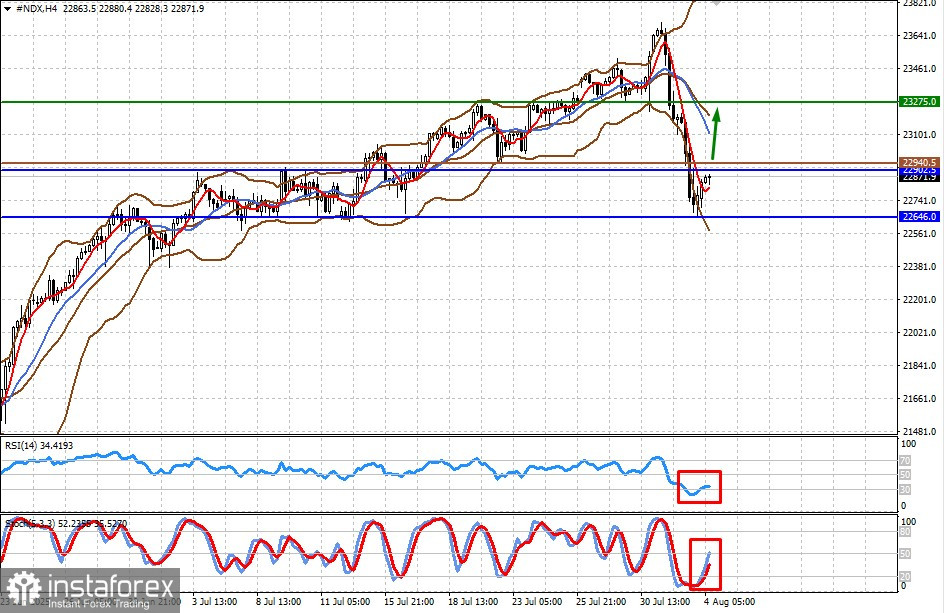

#NDX

عقد CFD على العقود الآجلة لمؤشر NASDAQ 100 يتعافى أيضًا بعد انهيار يوم الجمعة. المخاوف المتعلقة بسوق العمل وتزايد التوقعات بخفض الفائدة من قبل الفيدرالي في سبتمبر قد تدفع العقد إلى 23,275.00 بعد تجاوز مستوى 22,902.50. مستوى الشراء المحتمل قد يكون حول 22,940.50.