Vendredi, les marchés financiers mondiaux ont été frappés par un double coup qui pourrait avoir un impact significatif sur les perspectives du marché dans son ensemble.

Le matin du 1er août, comme promis par le Président américain, de nouveaux tarifs d'importation allant de 10 % à 41 % pour les pays commerçant avec les États-Unis sont entrés en vigueur. Bien que les marchés s'y attendaient, une baisse progressive a commencé dans tous les marchés sans exception. Seuls l'or et le cours des obligations d'État ont commencé à grimper. La baisse était relativement modérée au début, et il n'y avait aucun signe de la vente massive qui allait suivre et potentiellement changer la géographie du marché. Mais comme on dit, les surprises viennent de là où on s'y attend le moins. Le rapport sur l'emploi américain de juillet s'est avéré non seulement décevant, mais extrêmement négatif. Il a montré que, contrairement aux affirmations de Donald Trump, l'économie américaine commence à ressentir les effets négatifs non seulement des guerres tarifaires mais aussi des politiques d'immigration de l'administration actuelle, qui limitent la croissance des emplois à bas salaires généralement occupés par des migrants du Mexique, d'Amérique centrale et du Sud.

Selon les données publiées, l'économie américaine n'a créé que 73 000 emplois en juillet, bien en deçà des prévisions de 106 000. Pire encore, les chiffres de croissance de l'emploi pour juin et mai ont été révisés significativement à la baisse. Ces développements indiquent que l'économie américaine fait face à de sérieux problèmes, avec des taux d'intérêt constamment élevés et un taux d'inflation qui reste bien au-dessus de l'objectif de 2 % de la Réserve fédérale.

Comme indiqué ci-dessus, les participants au marché ont été choqués par cette nouvelle, qui a déclenché une vente massive. Dans le même temps, les données ont également fourni une base aux économistes et investisseurs pour reconsidérer les perspectives des taux d'intérêt de la Fed. Les futures sur les taux des fonds fédéraux ont montré un changement brusque des attentes. Alors que la probabilité d'une baisse des taux en septembre était auparavant faible, principalement en raison de la prudence de Jerome Powell, le rapport décevant sur le marché du travail a poussé les attentes à la hausse, avec plus de 80 % de chance d'une baisse de 0,25 % du taux en septembre, réduisant la fourchette à 4,00–4,25 % contre le 4,25–4,50 % actuel.

Une baisse des taux en septembre est-elle probable ?

Le marché y croit, et je suis d'accord. Powell pourrait ne pas avoir le choix. Il est déjà critiqué pour sa politique monétaire trop prudente. Cette critique pourrait s'intensifier en août, rendant plus difficile pour lui de résister. Un signal clé pointant vers une probable baisse des taux est la chute des rendements du Trésor américain. Le rendement de référence à 10 ans est tombé à 4,200 %, indiquant que les marchés ont commencé à anticiper une baisse des taux en septembre. Cependant, la vente d'obligations sur les marchés a également été alimentée par une décision émotionnelle de Donald Trump de licencier la Commissaire du Bureau des Statistiques du Travail, Erica McEntarfer, l'accusant de falsification de données.

Y a-t-il un risque que l'effondrement du marché de vendredi se poursuive ?

Il ne manque certes pas de catalyseurs négatifs : les nouveaux tarifs de Trump, le risque de récession de l'économie américaine, comme le suggère le marché du travail, et les actions impulsives du président qui continuent d'alimenter l'incertitude. Cependant, le marché a peut-être déjà largement intégré cette négativité, surtout au vu des données sur l'emploi. Les investisseurs peuvent désormais s'accrocher à un espoir clé : la perspective de baisses de taux par la Fed. Il est important de se rappeler qu'un marché boursier en baisse est très indésirable pour les États-Unis, notamment pour les grands investisseurs, les entreprises et les sociétés dont la valeur des actifs diminue dans un tel environnement.

La pression sur Powell devrait augmenter non seulement de la part du président mais aussi de groupes d'investisseurs puissants, ce qui pourrait aider à limiter les pertes supplémentaires sur le marché boursier.

La correction peut se poursuivre aujourd'hui, mais il y a aussi une chance de stabilisation et d'un renversement basé sur des attentes renouvelées de baisse de taux. Cela rend les commentaires des membres votants du FOMC particulièrement importants cette semaine, parallèlement aux données manufacturières et à la vague continue de rapports sur les résultats des entreprises.

Prévisions quotidiennes :

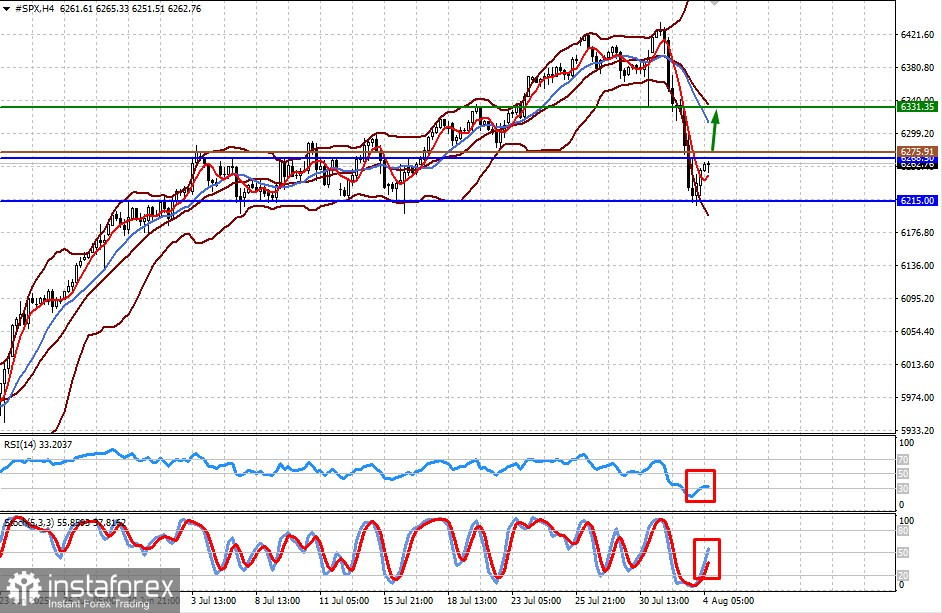

#SPX

Le contrat CFD sur les futures du S&P 500 reprend son élan après une forte chute ce vendredi. Le regain d'intérêt pour les données du marché du travail et l'augmentation de la probabilité d'une baisse des taux en septembre pourraient faire grimper le contrat à 6331,35 après avoir franchi le seuil de 6268,50. Un niveau d'achat potentiel pourrait se situer autour de 6275,91.

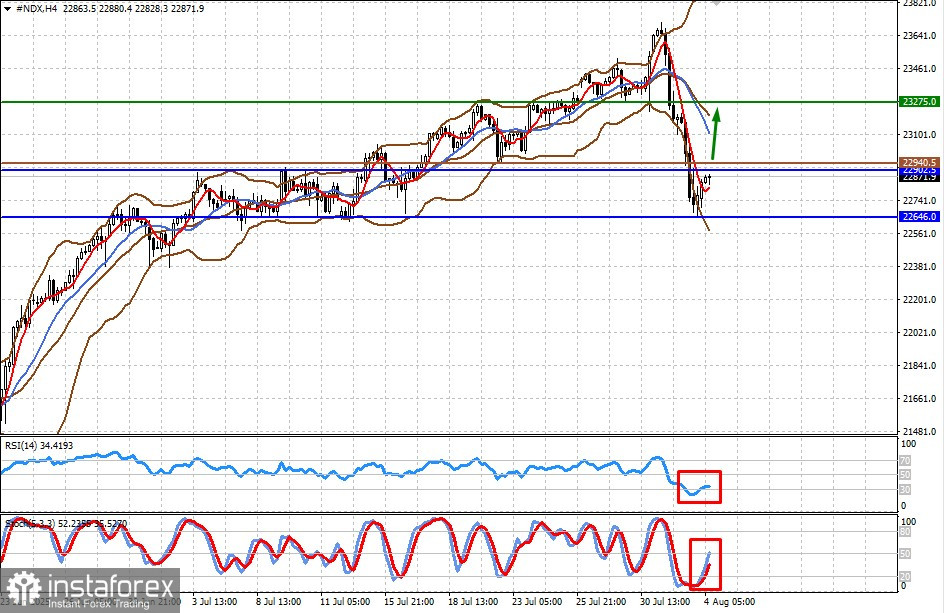

#NDX

Le contrat CFD sur les futures du NASDAQ 100 se redresse également après la chute de vendredi. Les préoccupations concernant le marché du travail et la hausse des attentes d'une baisse des taux de la Fed en septembre pourraient propulser le contrat jusqu'à 23 275,00 après avoir dépassé le niveau de 22 902,50. Un niveau d'achat potentiel pourrait se situer autour de 22 940,50.