Pada hari Jumaat, pasaran kewangan global menerima dua tamparan serentak yang berpotensi memberi kesan besar terhadap prospek pasaran secara keseluruhan.

Pada pagi 1 Ogos, seperti yang dijanjikan oleh Presiden AS, tarif import baharu antara 10% hingga 41% ke atas negara-negara yang berdagang dengan Amerika Syarikat telah mula berkuat kuasa. Walaupun pasaran telah menjangkakan langkah ini, kejatuhan secara beransur-ansur mula berlaku di semua pasaran tanpa pengecualian. Hanya harga emas dan bon kerajaan yang mula menunjukkan kenaikan. Kejatuhan tersebut pada mulanya agak sederhana, dan tiada tanda-tanda berlaku aktiviti jualan besar-besaran yang tajam seperti yang kemudiannya tercetus dan berkemungkinan mengubah landskap pasaran. Namun seperti kata pepatah, kejutan sering datang dari arah yang tidak dijangka. Laporan pekerjaan AS bagi bulan Julai ternyata bukan sekadar mengecewakan—malah amat negatif. Laporan itu menunjukkan bahawa, bertentangan dengan dakwaan Donald Trump, ekonomi AS telah mula merasai kesan buruk bukan sahaja akibat perang tarif, malah juga dasar imigresen pentadbiran semasa, yang menyekat pertumbuhan pekerjaan bergaji rendah yang lazimnya diisi oleh pendatang dari Mexico, Amerika Tengah, dan Amerika Selatan.

Berdasarkan data yang diterbitkan, ekonomi AS hanya menambah 73,000 pekerjaan pada bulan Julai—jauh lebih rendah daripada unjuran sebanyak 106,000. Lebih buruk lagi, angka pertumbuhan pekerjaan bagi bulan Jun dan Mei telah disemak turun dengan ketara. Perkembangan ini menunjukkan bahawa ekonomi AS kini sedang menghadapi masalah serius, dengan kadar faedah yang kekal tinggi dan kadar inflasi yang masih jauh melebihi sasaran 2% yang ditetapkan oleh Rizab Persekutuan.

Seperti yang dinyatakan di atas, peserta pasaran amat terkejut dengan berita ini, yang telah mencetuskan gelombang jualan besar-besaran. Pada masa yang sama, data tersebut turut menjadi asas kepada ahli ekonomi dan pelabur untuk menilai semula unjuran kadar faedah Fed. Niaga hadapan kadar faedah persekutuan menunjukkan perubahan jangkaan yang ketara. Jika sebelum ini kebarangkalian pemotongan kadar pada bulan September adalah rendah—terutamanya disebabkan pendekatan berhati-hati oleh Jerome Powell—laporan pasaran buruh yang suram itu telah melonjakkan jangkaan secara mendadak. Kini, terdapat lebih daripada 80% kebarangkalian bahawa kadar faedah akan dipotong sebanyak 0.25% pada bulan September, menjadikan julat baharu 4.00–4.25% berbanding paras semasa 4.25–4.50%.

Adakah pemotongan kadar pada bulan September berkemungkinan besar berlaku?

Pasaran percaya demikian, dan saya bersetuju. Powell mungkin tidak mempunyai pilihan lain. Beliau sudah pun dikritik kerana pendekatan dasar monetari yang terlalu berhati-hati. Kritikan ini boleh memuncak pada bulan Ogos, menjadikannya lebih sukar untuk beliau menolak tekanan tersebut. Salah satu isyarat utama yang menunjukkan potensi pemotongan kadar ialah penurunan hasil bon Perbendaharaan AS. Hasil penanda aras bon 10 tahun jatuh ke paras 4.200%, menandakan bahawa pasaran telah mula mengambil kira kemungkinan pemotongan kadar pada bulan September. Walau bagaimanapun, kejatuhan pasaran bon turut didorong oleh keputusan emosional Donald Trump yang memecat Pesuruhjaya Biro Statistik Buruh, Erica McEntarfer, dengan tuduhan memalsukan data.

Adakah terdapat risiko kejatuhan pasaran pada hari Jumaat akan berterusan?

Sememangnya terdapat banyak pemangkin negatif: tarif baharu oleh Trump, risiko kemelesetan dalam ekonomi AS—seperti yang disarankan oleh data pasaran buruh—dan tindakan impulsif presiden yang terus mencetuskan ketidaktentuan. Namun begitu, pasaran mungkin telah sebahagiannya mengambil kira segala sentimen negatif ini, terutamanya selepas data buruh tersebut. Para pelabur kini mungkin bergantung kepada satu harapan utama—prospek pemotongan kadar faedah oleh Fed. Harus diingat bahawa kejatuhan pasaran saham amat tidak diingini di AS, terutamanya bagi pelabur utama, syarikat, dan korporat yang mengalami penyusutan nilai aset dalam persekitaran sebegini.

Tekanan terhadap Powell berkemungkinan meningkat bukan sahaja daripada presiden, tetapi juga daripada kumpulan pelabur berpengaruh, yang boleh membantu mengehadkan kerugian lanjut dalam pasaran saham.

Pembetulan pasaran mungkin berterusan hari ini, namun terdapat juga kemungkinan berlakunya penstabilan dan pembalikan arah berdasarkan jangkaan baharu terhadap pemotongan kadar. Hal ini menjadikan kenyataan daripada ahli FOMC yang mempunyai hak mengundi amat penting pada minggu ini, di samping data pembuatan dan gelombang berterusan laporan pendapatan korporat.

Ramalan Harian:

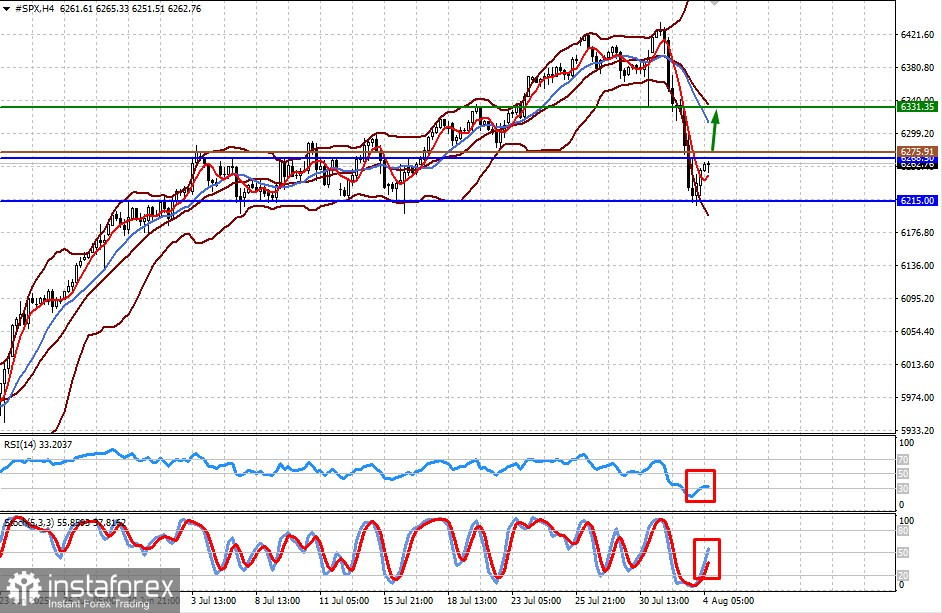

#SPX

Kontrak CFD pada niaga hadapan S&P 500 sedang kembali pulih selepas kejatuhan mendadak pada hari Jumaat. Tumpuan terbaharu pada data pasaran buruh dan peningkatan peluang pemotongan kadar pada bulan September berkemungkinan menaikkan kontrak ini ke tahap 6331.35 selepas melepasi 6268.50. Tahap beli berpotensi boleh berada di sekitar 6275.91.

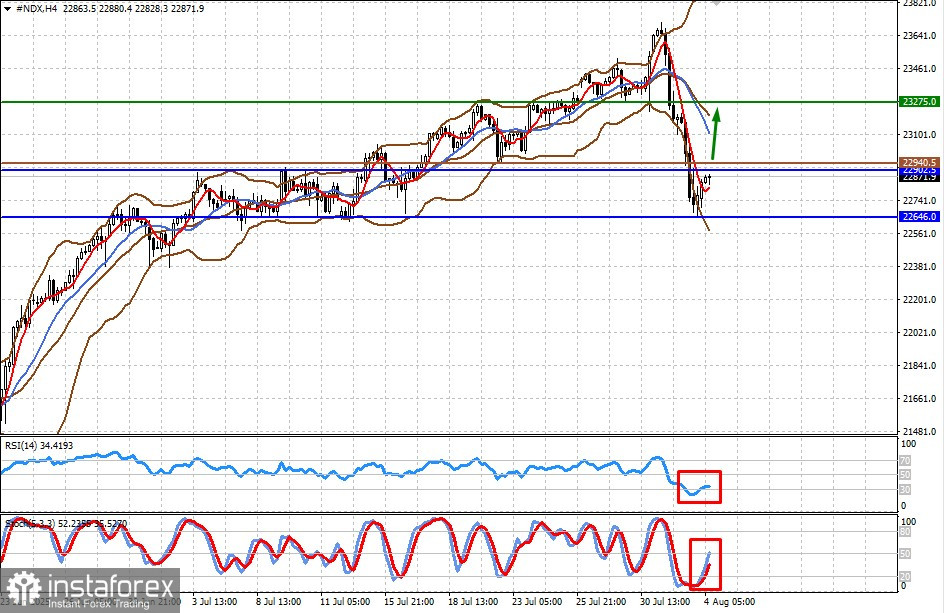

#NDX

Kontrak CFD pada niaga hadapan NASDAQ 100 juga sedang pulih selepas kejatuhan pada hari Jumaat. Kebimbangan pasaran buruh dan peningkatan jangkaan pemotongan kadar oleh Fed pada bulan September mungkin mendorong kontrak ini naik ke tahap 23,275.00 selepas melepasi tahap 22,902.50. Tahap beli berpotensi boleh berada di sekitar 22,940.50.